據(jù)美國農(nóng)業(yè)部發(fā)布的周度出口銷售報告顯示,截至2019年11月21日的一周,美國2019/20年度小麥凈銷售量為612,700噸,比11月14日高出40%,比四周均值高出60%。本年度迄今為止的出口量比上年同期高出9%左右。美麥出口銷售量較去年同比增加,給美麥市場提供利好支撐。近期俄羅斯農(nóng)業(yè)部表示由于缺乏降雪覆蓋,部分地區(qū)的作物或被凍死,部分產(chǎn)區(qū)出現(xiàn)寒冷天氣,令人擔憂作物受災,再者黑海主要小麥生產(chǎn)國出現(xiàn)反常的溫暖干燥天氣,2019/20年度黑海小麥產(chǎn)量前景變得不確定。以及美國和俄羅斯小麥現(xiàn)貨價格上漲,歐洲和澳大利亞天氣多雨,市場擔心美國小麥播種面積減少,同樣對價格利多。但是,11月27日美國總統(tǒng)特朗普簽署一項支持香港抗議者的法案,加劇中美關系緊張,對美麥市場形成利空。截至2019年11月28日的一周,美國2019/20年度的小麥出口檢驗量為246,988噸,低于上周的434,703噸,也低于市場預期,上年同期為475,745噸。美國小麥出口數(shù)量的減少,給美麥市場帶來壓力。

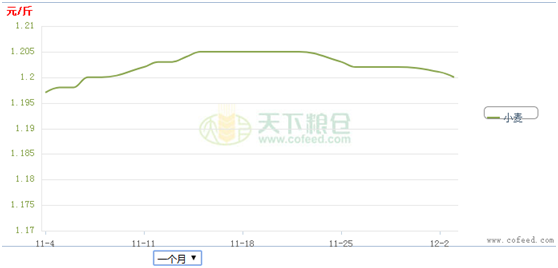

綜合來看,由于技術形態(tài)利好,基本面逐漸向好,支持小麥價格飆升,但是全球小麥市場競爭激烈,仍將繼續(xù)壓制麥價漲幅,預計短期芝商所旗下美麥價格或繼續(xù)震蕩上漲,芝商所旗下CBOT主力3月合約或有望站上550美分/蒲式耳關口。由于中國進口小麥有配額限制,所以國外市場對國內(nèi)市場影響有限。我們再來回顧下的國內(nèi)市場:隨著新陳小麥價格接軌,貿(mào)易商售糧意愿增加,企業(yè)在滿足生產(chǎn)的情況下壓價收購,麥價滯漲回落。截止12月3日,國內(nèi)各主產(chǎn)區(qū)平均價格指數(shù)為1.20元/斤,較11月12日1.203元/斤回落0.003元/斤。其中各地主流價格為:河北1.18-1.21元/斤,山東1.18-1.21元/斤,河南1.18-1.22元/斤,江蘇1.15-1.21元/斤,安徽1.15-1.215元/斤。

附圖:近一個月小麥價格走勢圖

目前市場主要有以下利空因素壓制國內(nèi)麥價:1、企業(yè)到貨量增加,麥價觸頂回落隨著新小麥價格不斷逼近拍賣糧到廠價,新小麥價格優(yōu)勢逐漸減少,貿(mào)易商和農(nóng)戶惜售心態(tài)有所松動,企業(yè)到貨量明顯增加,階段性的供應格局寬松利空行情,企業(yè)試探性下調(diào)收購價格,小麥價格開始滯漲回落。2、面粉需求不佳,利空小麥行情雖已進入第四季度,可面粉市場“旺季不旺”現(xiàn)象明顯,企業(yè)反映目前面粉行情依舊不旺,下游需求疲軟,企業(yè)高價建庫存意愿不高,采購原糧較為謹慎,進一步利空小麥行情。3、臨儲庫存高企,壓制小麥行情據(jù)統(tǒng)計,截至11月初,國家臨儲小麥(不含2019年產(chǎn))剩余庫存數(shù)量仍有7109萬噸。其中,江蘇1355萬噸,安徽1585萬噸,河南3316萬噸,山東305萬噸,河北320萬噸,湖北227萬噸。再加上2019年小麥托市收購量大致在2227萬噸,國家臨儲小麥庫存數(shù)量超過9000萬噸,臨儲小麥庫存高企,政策的“天花板”效應開始顯現(xiàn)。

總的來看,由于新陳小麥價格接軌,政策“天花板”的抑制效應開始顯現(xiàn),而大企業(yè)不斷下調(diào)小麥價格,給小麥市場帶來利空氛圍,再加上元旦后各地輪換糧將不斷流向市場,均給小麥后市帶來壓力。不過,在上有頂,下有底的大環(huán)境下,麥價也暫難大跌,預計后期仍將整體圍繞拍賣價格運行。后期需隨時關注隨時關注政策面和階段性供應情況。